Rejestracja w wydziale komunikacji, przegląd, paliwo, OC i jeszcze więcej – wydatków, które trzeba ponieść na swój samochód, jest tak dużo, że większość kierowców myśli raczej, jak by je zmniejszyć, a nie jak dodać sobie kolejny. W przypadku autocasco koszt może się jednak bardzo opłacić i warto dobrze się zastanowić, zanim uznasz zakup AC za zbędny.

Myśląc o ubezpieczeniu samochodu, najczęściej chodzi nam po głowie ochrona odpowiedzialności cywilnej, czyli popularne OC. Zakup tej polisy to rzecz jasna obowiązek każdego właściciela auta, od którego lepiej się nie uchylać, żeby nie otrzymać wysokiej kary. Tego rodzaju konsekwencje nie grożą wprawdzie za brak AC, jednak nie powinno mieć to żadnego wpływu na Twoją decyzję o kupnie polisy. Może się bowiem okazać, że później będziesz tej oszczędności bardzo żałować.

Ubezpieczenie AC online – ochrona samochodu w kilka minut!

Tymczasem zakup autocasco jest bardzo prosty. Narzędziem, które najlepiej do tego wykorzystać, jest porównywarka OC AC online. Jak ona działa?

- Wypełnij formularz, zaznaczając na początku, że interesuje Cię ubezpieczenie AC. Będziesz musiał podać parametry techniczne samochodu, informacje o właścicielu oraz jego historię ubezpieczeniową. Nie ma obowiązku podawania danych osobowych!

- Oblicz oferty ubezpieczenia AC, wszystko trwa zaledwie kilka sekund.

- Porównaj oferty ubezpieczenia, dodając wybrane propozycje do zestawienia w wygodnej tabelce.

- Kup autocasco online, zapłacić możesz przelewem tradycyjnym lub szybkim przez internet.

Korzystanie z kalkulatora OC AC na mubi.pl oszczędza Ci nie tylko czas, który normalnie trzeba by poświęcić na szukanie ofert tradycyjną drogą, ale też pieniądze. Porównując oferty, możesz mieć pewność, że nie przegapisz tej z najniższą ceną, dobierając dokładnie takie warunki ochrony, jakie Ci pasują. Nie musisz też obawiać się podawania danych osobowych, a jeśli masz jakiekolwiek wątpliwości, możesz liczyć na pomoc konsultanta na infolinii.

Ubezpieczenie autocasco – po co?

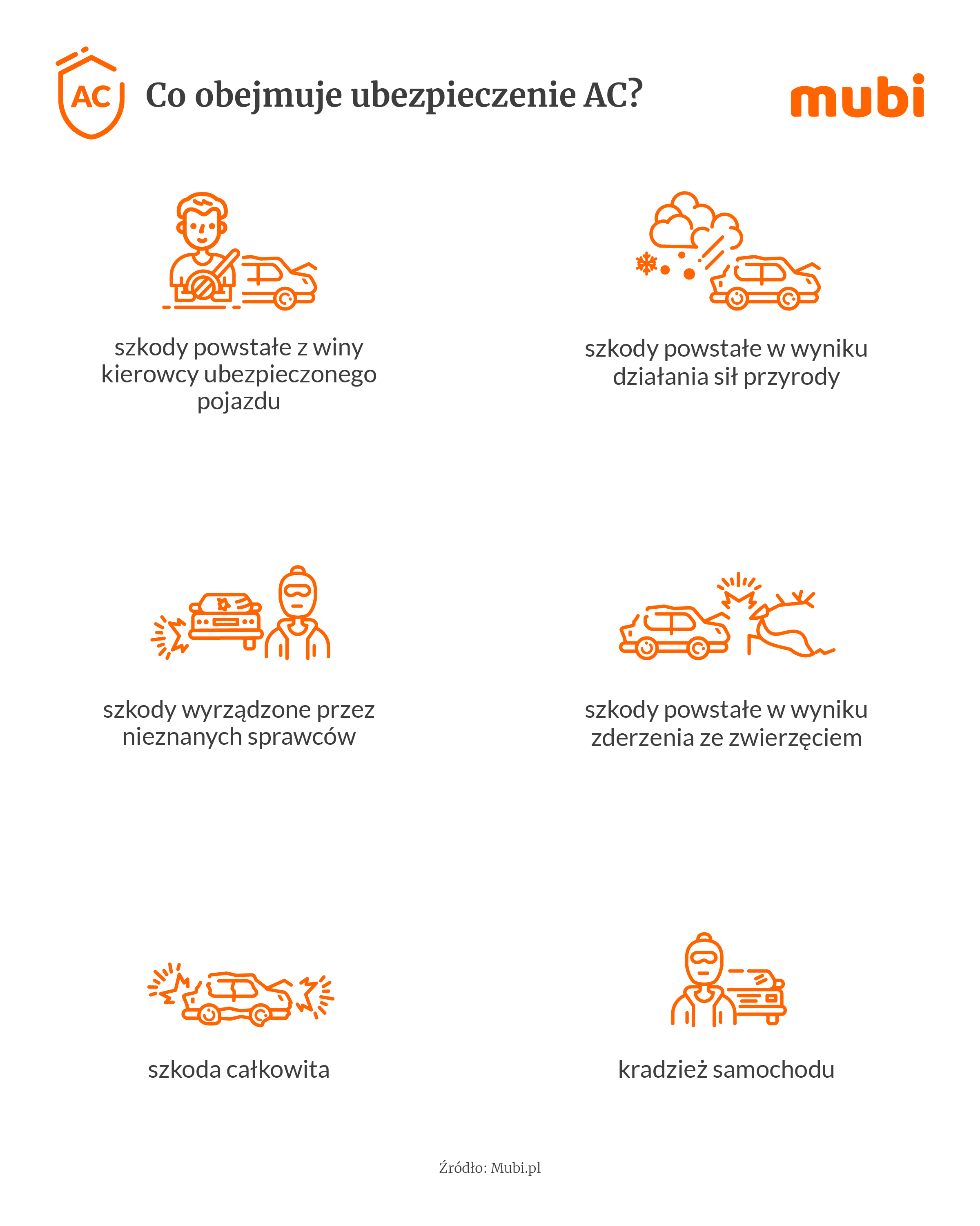

No dobrze, wiadomo, że zakup ubezpieczenia AC jest bardzo prosty. Wiąże się z nim jednak najczęściej spory wydatek, dlatego pojawia się pytanie: czy na pewno go potrzebujesz? Autocasco to dobrowolna polisa, która obejmuje m.in.:

- szkody powstałe z winy kierowcy ubezpieczonego pojazdu,

- szkody powstałe w wyniku działania sił przyrody,

- szkody wyrządzone przez nieznanych sprawców,

- szkody powstałe w wyniku zderzenia ze zwierzęciem,

- szkodę całkowitą,

- kradzież samochodu.

Innymi słowy, ubezpieczenie AC chroni kierowcę podczas szeregu sytuacji, w których jego auto może zostać uszkodzone zarówno z jego winy, jak i bez niej. Ubezpieczyciel wypłaci odszkodowanie nawet wtedy, gdy ubezpieczony sam jest sprawcą kolizji, w której ucierpiał ktoś inny. On otrzyma odszkodowanie z OC, z kolei jedyną szansą sprawcy na rekompensatę jest właśnie autocasco. Można więc powiedzieć, że istnieje duża szansa, że polisa Ci się przyda, a wzrośnie ona jeszcze bardziej, jeżeli:

-

- dużo i często wyjeżdżasz – łatwiej wówczas o stłuczkę, ale też o uszkodzenie przez wandali auta pozostawionego w nieznanym miejscu;

- masz nowy samochód – lśniące nowością auto prosto z salonu to prawdziwy lep na złodziei, a ponadto jego naprawa po kolizji lub wypadku może kosztować fortunę;

- pożyczasz samochód innym – dzięki temu nie zapłacisz za naprawę auta, którego nawet nie prowadziłeś;

- parkujesz nocą na ulicy – auto pozostawione bez opiek na ulicy może stać się celem złodziei oraz chuliganów.

Ubezpieczenie AC – jak wybrać?

Gdy podejmiesz już decyzję o kupnie AC, sprawa nie będzie jeszcze zakończona. W przeciwieństwie do OC, którego zakres jest regulowany prawnie i zawsze taki sam, autocasco różni się w zależności od wybranego wariantu i warunków ochrony.

- Smart casco (AC mini) – ochrona o węższym zakresie, obejmująca najczęściej tylko kradzież i szkody całkowite lub szkody spowodowane przez żywioły.

- Standardowe AC – obejmuje tzw. ryzyka nazwane, czyli wszystkie wymienione w OWU.

- AC all risks – obejmuje wszystkie ryzyka, również te niewymienione w OWU, poza wyłączeniami odpowiedzialności ubezpieczyciela.

Wybierając polisę, musisz się zdecydować nie tylko na zakres ochrony przez nią gwarantowanej, ale również na jej warunki. W zależności od tego, co wybierzesz, możesz wydać mniej na ubezpieczenie, ale jednocześnie ochrona będzie węższa lub suma wypłaconego odszkodowania ulegnie pomniejszeniu.

Na co trzeba zwracać szczególną uwagę?

- Zakres terytorialny ubezpieczenia – czy ochrona autocasco działa tylko w Polsce, czy również podczas wyjazdu za granicę?

- Zasady likwidacji szkody – wariant warsztatowy czy kosztorysowy? naprawa na częściach zamiennych czy oryginalnych?

- Rodzaj sumy ubezpieczenia – stała czy zmienna? redukcyjna czy odnawialna?

- Udział własny i franszyzy – chcesz zapłacić mniej za polisę, czy liczyć na większe odszkodowanie?

Oprócz wymienionych czynników, zwróć także uwagę na wyłączenia odpowiedzialności ubezpieczyciela zapisane w OWU. Może się bowiem okazać, że pomimo szkody firma ubezpieczeniowa i tak nie wypłaci Ci odszkodowania, jeśli np. doprowadziłeś do uszkodzeń celowo lub w wyniku rażącego niedbalstwa.